国民健康保険税の軽減・減免

国民健康保険税の軽減・減免

低所得世帯の保険税の軽減

一定の所得以下の世帯は、所得に応じて均等割額と平等割額を減額します。申請は不要で、自動的に軽減判定を行い、保険税を算出します。そのため、世帯内に前年中の所得の申告をしていない方がいる場合は適用されません。

年度途中に所得税の申告等を行い新たに対象となる場合は、保険税額が更正され、翌月に更生通知が送付されます。

対象者および軽減内容

|

軽減判定所得 |

軽減対象世帯 | 軽減割合 |

|---|---|---|

| 世帯主とその世帯に属する被保険者及び特定同一世帯所属者の前年の総所得金額等の合計額 | ||

| 【43万円 +10万円×(給与・年金所得者数-1)】以下の世帯 | 7割 | |

| 【43万円 +31万円×(被保険者数+特定同-世帯所属者数)+10万円×(給与・年金所得者数-1)】以下の世帯 | 5割 | |

| 【43万円 +57万円×(被保険者数+特定同-世帯所属者数)+10万円×(給与・年金所得者数-1)】以下の世帯 | 2割 |

- 特定同一世帯所属者とは、国民健康保険から後期高齢者医療保険制度に移行し、継続して同一世帯に属する方です。

非自発的失業者の保険税の軽減

事業所の倒産や、解雇・雇用期間満了などにより離職された方(非自発的失業者)が国民健康保険に加入する場合、税額を軽減します。

対象者

雇用保険の特定受給資格者か特定理由離職者の方で、公共職業安定所から交付される雇用保険受給資格者証の「離職理由」欄(旧様式の場合「離職年月日 理由」欄)の理由コードが次の方です。

なお、65歳以上の方および特例受給資格者証や高年齢受給資格者証をお持ちの方は、対象ではありません。

軽減該当コード表

| 理由コード | 内容 |

|---|---|

| 11 | 解雇 |

| 12 | 天災などにより事業の継続が不可能になったことによる解雇 |

| 21 | 雇止め(雇用期間3年以上雇止め通知あり) |

| 22 | 雇止め(雇用期間3年未満更新明示あり) |

| 31 | 事業主からの働きかけによる正当な理由のある自己都合退職 |

| 32 | 事業所移転などに伴う正当な理由のある自己都合退職 |

| 理由コード | 内容 |

|---|---|

| 23 | 期間満了(解雇期間3年未満更新明示なし) |

| 33 | 正当な理由のある自己都合退職 |

| 34 | 正当な理由のある自己都合退職(被保険者期間12カ月未満) |

軽減内容

保険税算定の基となる離職者本人の給与所得を100分の30として算定します。

軽減期間

離職した日の翌日の属する月からその年度の翌年度末まで

・期間中に他の健康保険に加入した場合は、その時点で終了します。

申請方法

下記の申告書と雇用保険受給資格者証の写しを町民課に提出してください。

特例対象被保険者等該当申告書 [PDFファイル/112KB]

子どもの均等割の全額減免

大井町では、安心して子どもを産み育てられる生活を応援するために、2020年度から国民健康保険税の子どもの均等割を全額減免しています(大井町独自の減免です)。申請は不要で、減免後、国民健康保険納入通知書でお知らせします。

対象者

賦課期日現在で、満18歳に達した日以後の最初の3月31日までにある方

減免額

均等割額を全額減免します。

子ども一人あたりの減免額

| 区分 | 医療給付費分 | 後期高齢者支援金分 | 子ども支援金分 | 合計 |

|---|---|---|---|---|

| 軽減非該当世帯 | 24,000円 | 9,500円 | 875円 | 34,375円 |

| 2割軽減世帯 | 19,200円 | 7,600円 | 700円 | 27,500円 |

| 5割軽減世帯 | 12,000円 | 4,750円 | 437円 | 17,187円 |

| 7割軽減世帯 | 7,200円 | 2,850円 | 262円 | 10,312円 |

- 減免後の世帯全体の課税額が賦課限度額を超過している場合は、賦課限度額が課税額となります。

- 子ども支援金分については、国の制度により全額減免されます。

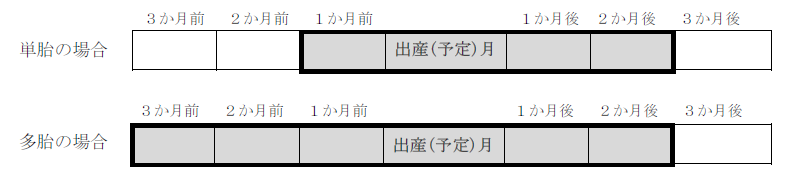

出産被保険者の保険税の減額(産前産後軽減)

世帯に出産被保険者がいる場合、その方の産前産後期間の国民健康保険料を減額します。

対象者

国民健康保険被保険者で出産する方、出産した方

※妊娠85日以上の出産(死産・流産・早産及び人工妊娠中絶の場合も含む)が対象です。

減額期間

出産予定月または出産月の前月から4カ月間。多胎妊娠の場合は、出産予定月または出産月の3カ月前から6カ月間。

申請方法

下記の申請書類を町民課に提出してください。申請は、出産予定日の6カ月前から行うことができます。

なお、出産育児一時金の支給などで町が出産の事実を確認できる場合は届出不要です。

申請書類

- 産前産後期間に係る国民健康保険税減額届出書 [PDFファイル/64KB] [Excelファイル/13KB]

- 出産予定日(出産日)を確認できる書類(母子健康手帳など)

※出産後に届出を行う場合は、親子関係が確認できる書類 - (多胎妊娠の場合のみ)多胎妊娠を確認することができる書類

- (死産などの場合のみ)死産等の日及び身分関係を確認することができる書類

- 届出人の顔写真付きの身分証明書(運転免許証、マイナンバーカードなど)

- (別世帯の方が申請をする場合)委任状 [PDFファイル/145KB]

後期高齢者医療の創設に伴う国民健康保険税の減免(旧被扶養者減免)

社会保険等の被保険者が後期高齢者医療制度に移行することにより、その被扶養者であった方(65歳~74歳の方)が国民健康保険に加入した場合には、旧被扶養者減免を受けられる場合があります。

旧被扶養者減免は、被扶養者であった方の均等割額の半額に相当する保険料額を、加入した月から2年間に限り減免を行い、所得割額は当面の間、全額減免します。

初めて旧被扶養者減免を受ける際は、申請が必要です。

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)