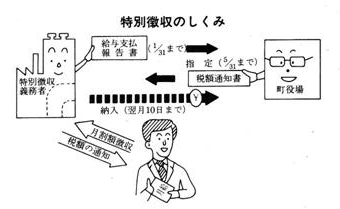

特別徴収事務について

特別徴収とは、給与支払者が町から通知された給与所得者ごとの税額を毎月の給与から差し引き、その翌月10日までに町へ納入することをいいます。

特別徴収する範囲

- 給与所得者については、原則として特別徴収の方法により徴収することになっています。しかし、給与支払報告書を提出した後、4月1日までの間に転勤・再就職などの事由で異動があった場合は、「特別徴収継続」の届出書を提出しないと、特別徴収の方法により徴収することができない場合があります。

- 特別徴収により徴収する税額は、均等割額と給与所得に対する所得割額の合算額ですが、町長が必要と認めるときは、給与所得以外の所得に対する所得割額もあわせて特別徴収することができることになっています。

特別徴収義務者の指定

特別徴収の方法により徴収されることとなる給与所得者に対し、4月1日現在において給与の支払をしている者を特別徴収義務者に指定することになっています。

なお、2カ所以上の給与支払者から給与の支払を受けている人については、原則としてその主たる給与支払者を特別徴収義務者に指定することになります。

特別徴収義務者及び納税者への税額の通知

特別徴収する場合には、毎年5月31日までに特別徴収義務者に対して、特別徴収する旨の通知書と納税者への税額通知書をあわせて送付しますので、税額通知書はそれぞれの納税者へ直ちに配付してください。

納税者が退職その他異動したとき

特別徴収されていた納税者が、退職などにより給与の支払を受けなくなった場合の未徴収税額の徴収方法は、異動事由が生じた期日などにより、次のようになります。

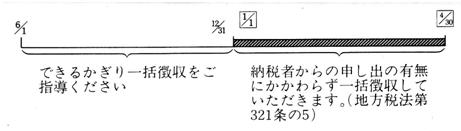

(1)退職手当などからの一括徴収

未徴収税額を退職手当などから一括徴収する場合、退職月日により図のようになります。

(2)転勤などによる特別徴収の継続

納税者が転勤・退職した後、新たな給与支払者を通じて、引き続き特別徴収の方法によって徴収されたい旨の申し出があった場合は、特別徴収を継続することができます。

(3)普通徴収への切り替え

前記(1)および(2)以外の場合は普通徴収の方法により納入します。

特別徴収にかかる給与所得者異動届出書

特別徴収されていた納税者が、退職・休職・転勤などにより給与の支払を受けなくなった方がある場合は、その受けなくなった日の属する月の翌月10日までに給与所得者異動届出書を役場へ提出してください。

- 本町では、この異動届出書に基づいて、貴事業所の税額を訂正し、退職された方の未徴収分については、直接本人あてに納税通知書を発送して納めていただいています。

- この届出が遅れますと、貴事業所に未納額として残り、督促状が発せられたり、滞納処分を受けたりする場合があります。また、退職された方も、一度に多くの額を納めていただくことになりますから、理由の発生した都度、提出してください。

なお、一括繰上徴収の場合は、該当欄にその旨をご記入ください。

※退職後の住所や新しい勤務先、本籍がわかりましたら、なるべく詳しくご記入ください。

※転勤先の事業所で引き続き特別徴収する場合は、この届出書を新しい勤務先に送付してください。この場合、必ず理由の発生した都度速やかに届出してください。

※異動届出書の一部は、事業所控として保存してください。

- 給与所得者異動届出書 [PDFファイル/271KB]

- 給与所得者異動届出書(記載例) [PDFファイル/309KB]

- 特別徴収切替届出(依頼)書 [PDFファイル/504KB]

- 特別徴収義務者の所在地・名称変更届出書 [PDFファイル/554KB]

- 給与支払報告書総括表 [PDFファイル/517KB]

- 上記すべてのエクセル様式 [Excelファイル/288KB]

町県民税特別徴収税額の納期の特例について

個人町県民税特別徴収は、事業所が給与から差し引いた従業員の個人町県民税を、通常6月から翌年5月まで毎月納めていただくものですが、納期の特例を申請して承認されれば納付が2回になります。

6月から11月までの分は12月10日までに、12月から5月までの分は6月10日までに納付していただくことになります。

納期の特例の承認を受けるには

給与を支払っている従業員の人数が、常時10人未満である事業所が適用の対象となります。下記申請書にご記入のうえ、ご提出いただければ町で適否を確認します。

納期の特例に関する承認申請書 [PDFファイル/143KB]

注意事項

- 適用を受けた特別徴収事業所が、給与の支払を受ける人が常時10人以上となった場合は、納期の特例が受けられなくなりますので、役場税務課までご連絡ください。その際は納期の特例の解除の届出をしていただく必要があります。

- 町税の滞納や著しい納付の遅延があるときは、納期の特例が受けられない場合があります。また、納期の特例の承認を受けてから、町税を滞納したり納付が遅れたりしますと、納期の特例の承認を取り消す場合があります。

納入書の取り扱いについて

町民税・県民税特別徴収の納入書は、OCR(光学文字読み取り装置)で処理しておりますので、取り扱いにつきましては、次の点に十分ご配慮くださいますようお願いします。

当初に送る納入書(本年6月分~翌年5月分)につきましては、当初の税額を印字してあります。

1.納入税額が「納入金額(1)」欄の税額と一致している場合

何も記入せず、そのままご使用ください。

2.納入税額が「納入金額(1)」欄の税額と異なる場合(税額の変更があったとき)

「納入金額(1)」欄の税額を二重線で抹消し、「納入金額(2)」欄の「給与分」「合計額」欄へ正しい納入税額を記入してください。

3.退職所得にかかる税額の納入がある場合

「納入金額(1)」欄の税額を横線で抹消し、「納入金額(2)」欄の「給与分」「退職所得分」「合計額」欄にそれぞれ納入金額を記入し、納入書裏面の町民税・県民税納入申告書に必要事項を記入してください。

※黒のボールペンまたはペンで、はっきりと枠内に記載してください。

特別徴収納入書(納付書)の記入について [PDFファイル/218KB]

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)