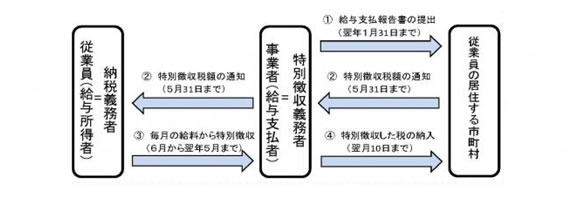

給与からの特別徴収

特別徴収とは、事業主(給与支払者)が、所得税の源泉徴収と同じように、従業員(納税義務者)に代わり、毎月従業員に支払う給与から住民税額を引き去り、納入していただく制度です。

給与からの特別徴収の対象者

事業主(給与支払者)は特別徴収義務者として、法人・個人を問わず、全ての従業員について、個人住民税を特別徴収していただく必要があります。(地方税法第321条の4)

ただし、常時2名以下の家事使用人のみに給与を支払う場合や、支給期間が1カ月を超える期間により定められている給与のみの支払を受けている場合は除きます。

特別徴収税額決定通知書の送付

毎年5月初旬に「特別徴収税額決定通知」を送付します。この通知書で、年税額や月割額を確認していただき、6月分の給与から引き去ってください。なお、徴収期間は6月から翌年5月までの12カ月です。

納期と納入方法

給与から引き去った月の翌月10日が納期限となります。「特別徴収税額決定通知」に同封した「納入書」で金融機関にて納付してください。

例)6月分の給与から引き去る→7月10日までに納付

特別徴収税額変更通知書の送付

従業員の給与支払報告書の訂正、所得額や控除内容の調査により、すでに通知した月々の特別徴収税額に変更が生じた場合は、「特別徴収税額変更通知書」を送付しますので、その通知をもとに特別徴収する税額を変更してください。

このとき、納入書は新たに送付しませんので、5月初旬に送付したものを書き直していただき、納入してください。

退職・休職者の徴収方法

6月1日から12月31日までに退職や休職をした場合

特別徴収できなくなった残りの税額は、普通徴収に切り替えることとなり、従業員から直接納入していただきます。

従業員から特別徴収の方法で徴収されたい旨の申し出があった場合は、未徴収税額を給与や退職金などから、一括して特別徴収していただきます。

翌年1月1日から4月30日までに退職や休職をした場合

特別徴収できなくなった残りの税額は、元の勤務先から5月31日までに支給される給与や退職金などが残りの税額を超える場合には、従業員の申し出がなくても5月31日までの間に支払いをする給与や退職金などから、一括して特別徴収していただきます。

退職所得が支払われる場合の個人住民税の特別徴収

退職所得に対する個人住民税については、退職手当などが支払われる際に、支払者が税額を計算し、退職手当などの支払金額からその個人住民税を引き去って納入することとされております。

納入すべき市町村は、退職手当の支払いを受けるべき日(通常は退職日)の属する1月1日現在における住所地の市町村に納入します。

関連リンク

特別徴収各種様式

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)